个税抵扣专项附加扣除标准,2025个税专项附加扣除操作流程,退税抵扣专项附加扣除填报!

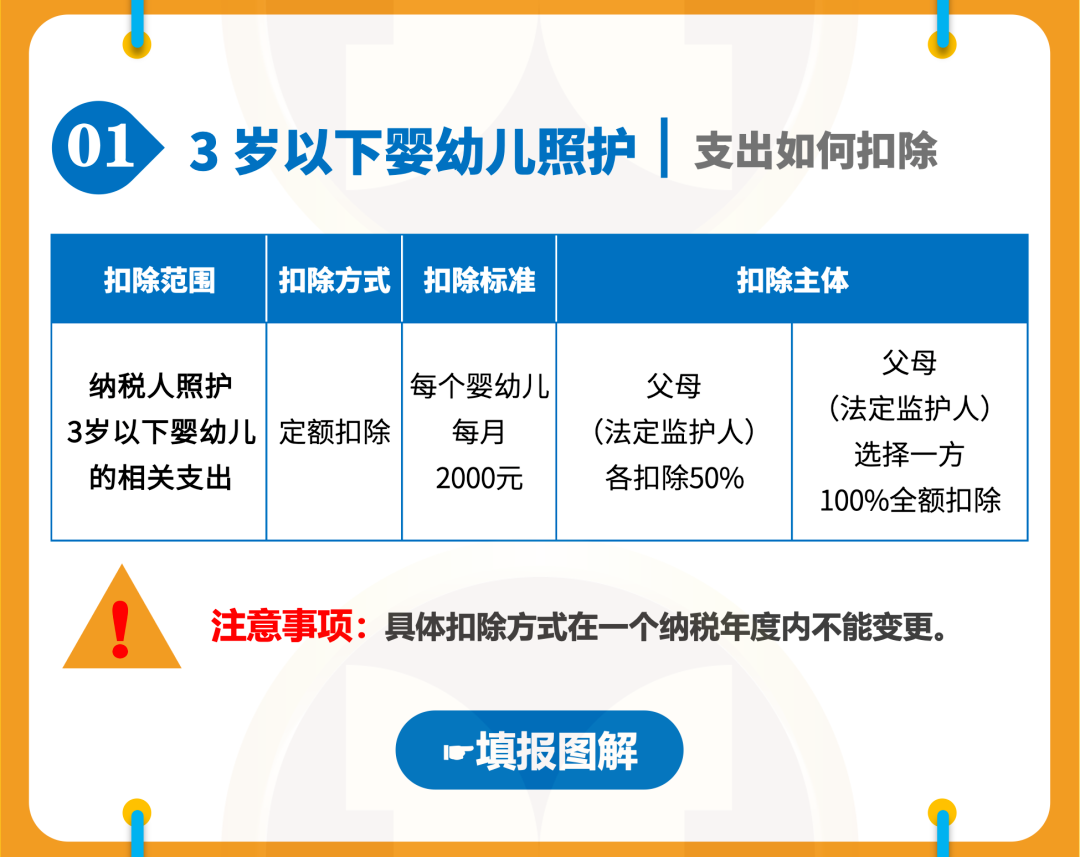

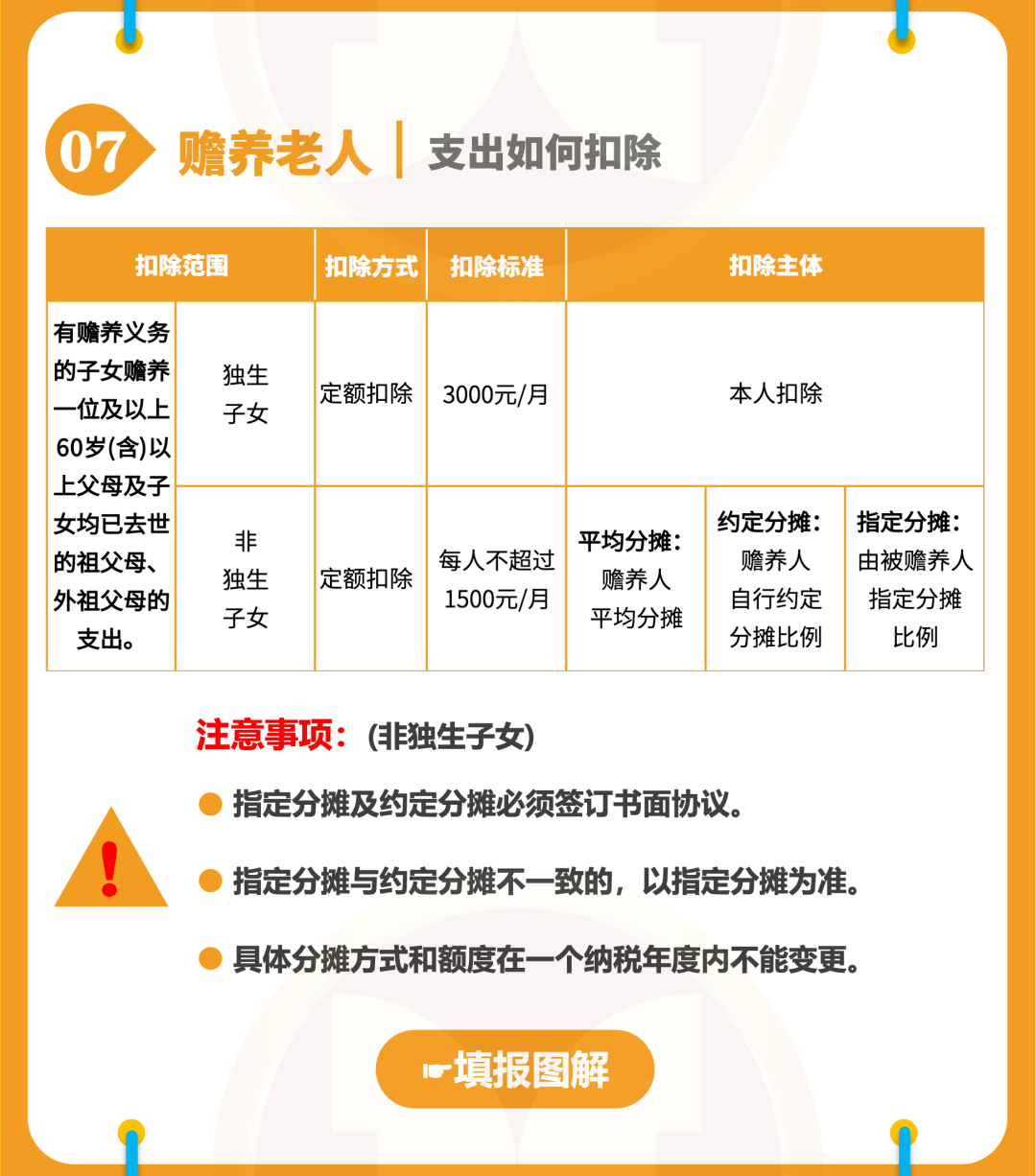

为进一步减轻家庭生育养育和赡养老人的支出负担,根据国务院《关于提高个人所得税有关专项附加扣除标准的通知》,自今年1月1日起提高3岁以下婴幼儿照护、子女教育、赡养老人三项个人所得税专项附加扣除标准。

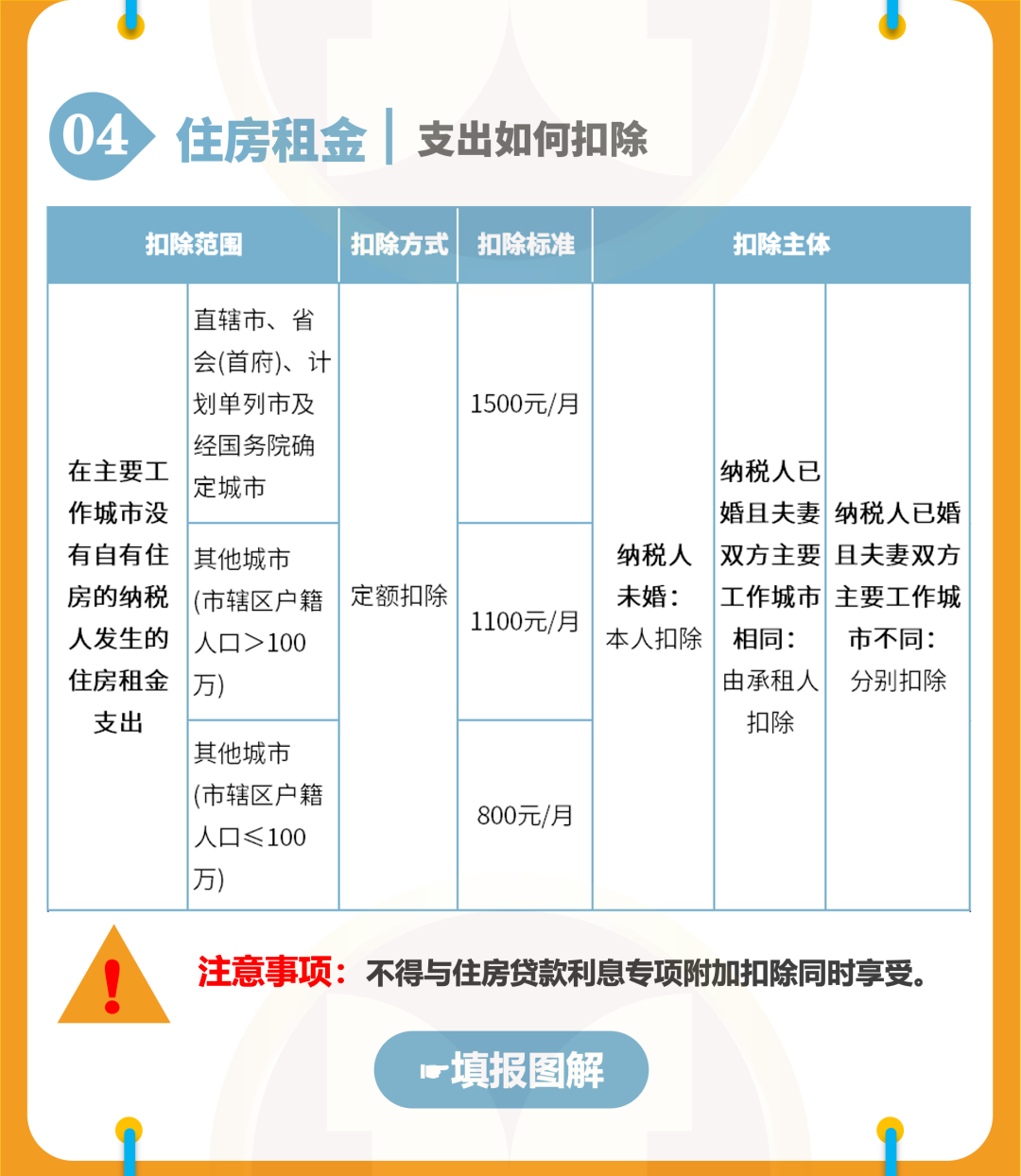

2025年七项专项附加扣除

问

我实际享受的专项附加扣除金额与预期不一致,应如何处理?

答

1.请检查您填写的专项附加扣除信息是否有误。

2.与扣缴义务人确认是否存在其录入金额错误或未及时下载您填报的扣除信息等问题。

3.在您与扣缴义务人均填写正确的情况下,可进一步咨询专业人士或税务机关。

问

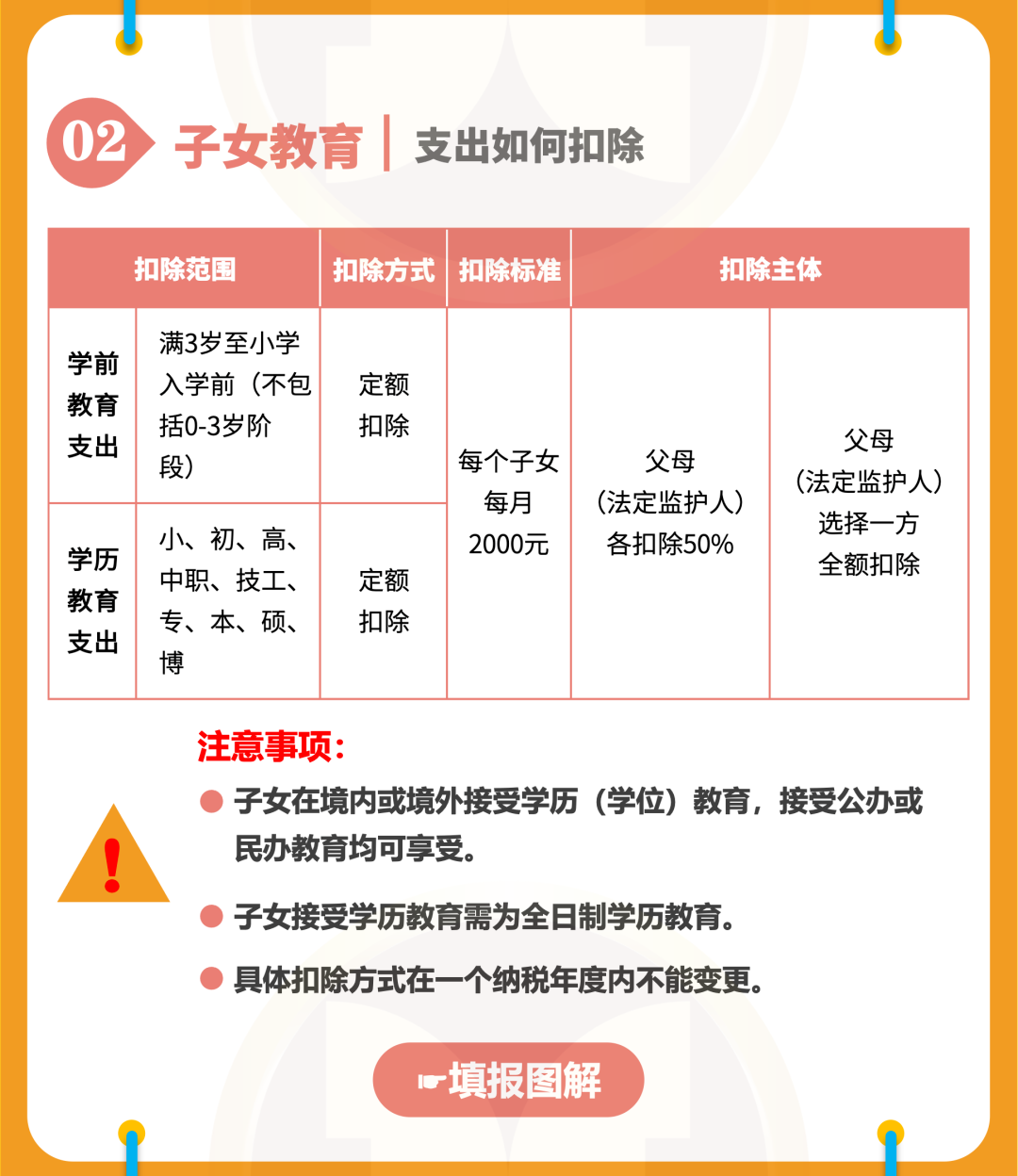

子女6月高中毕业,9月上大学,7-8月能不能享受子女教育扣除?

答

可以扣除。对于连续性的学历 (学位) 教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。

问

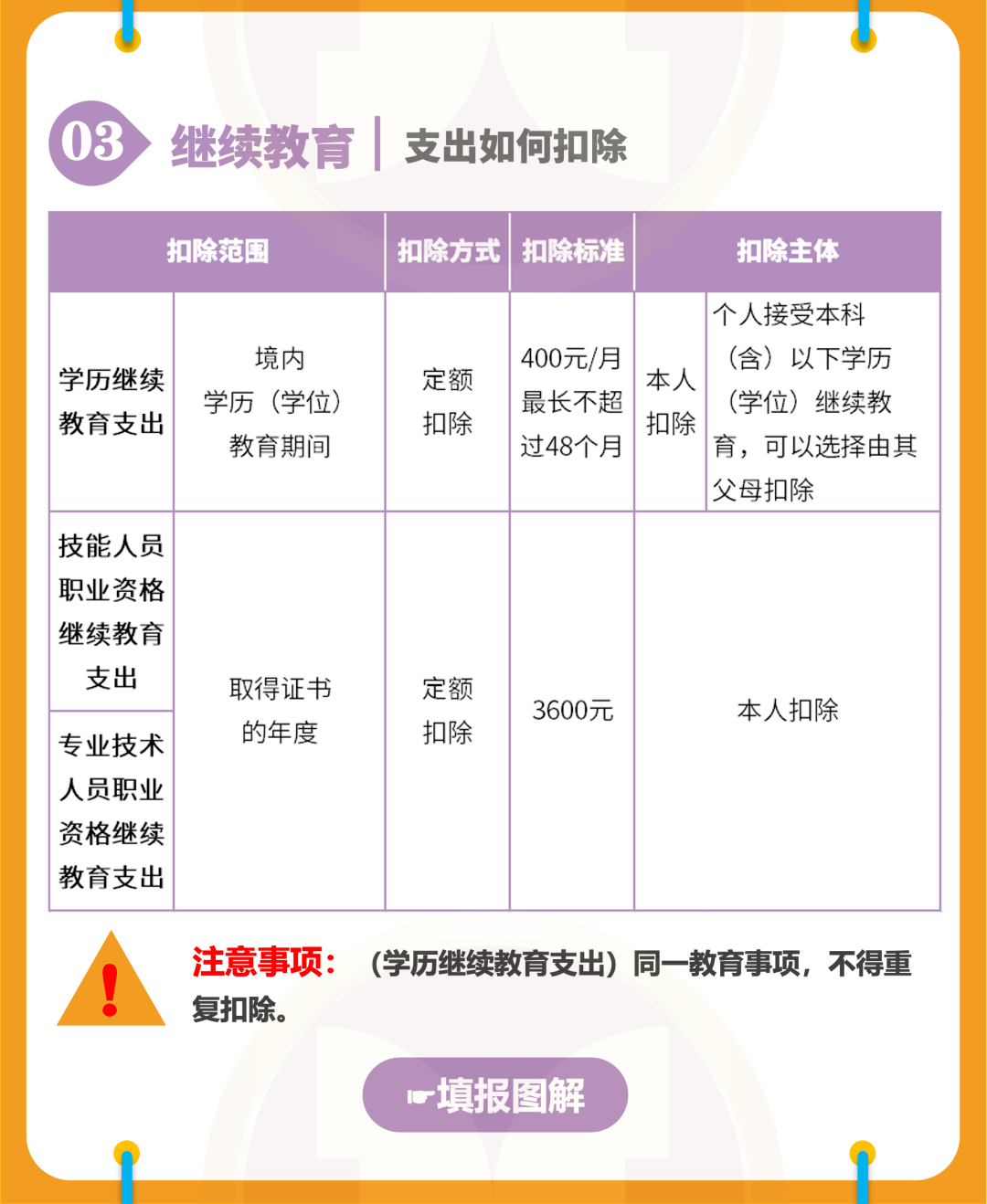

如果纳税人在接受学历继续教育的同时取得技能人员职业资格证书或者专业技术人员职业资格证书的,如何享受继续教育扣除?

答

根据《个人所得税专项附加扣除暂行办法》,纳税人接受学历继续教育,可以按照每月400元的标准扣除,全年共计4800元;在同年又取得技能人员职业资格证书或者专业技术人员职业资格证书的,且符合扣除条件的,可按照3600元的标准定额扣除。但是,只能同时享受一个学历(学位)继续教育和一个职业资格继续教育。因此,对同时符合此类情形的纳税人,该年度可叠加享受两个扣除,当年其继续教育共计可扣除8400元(4800+3600)。

问

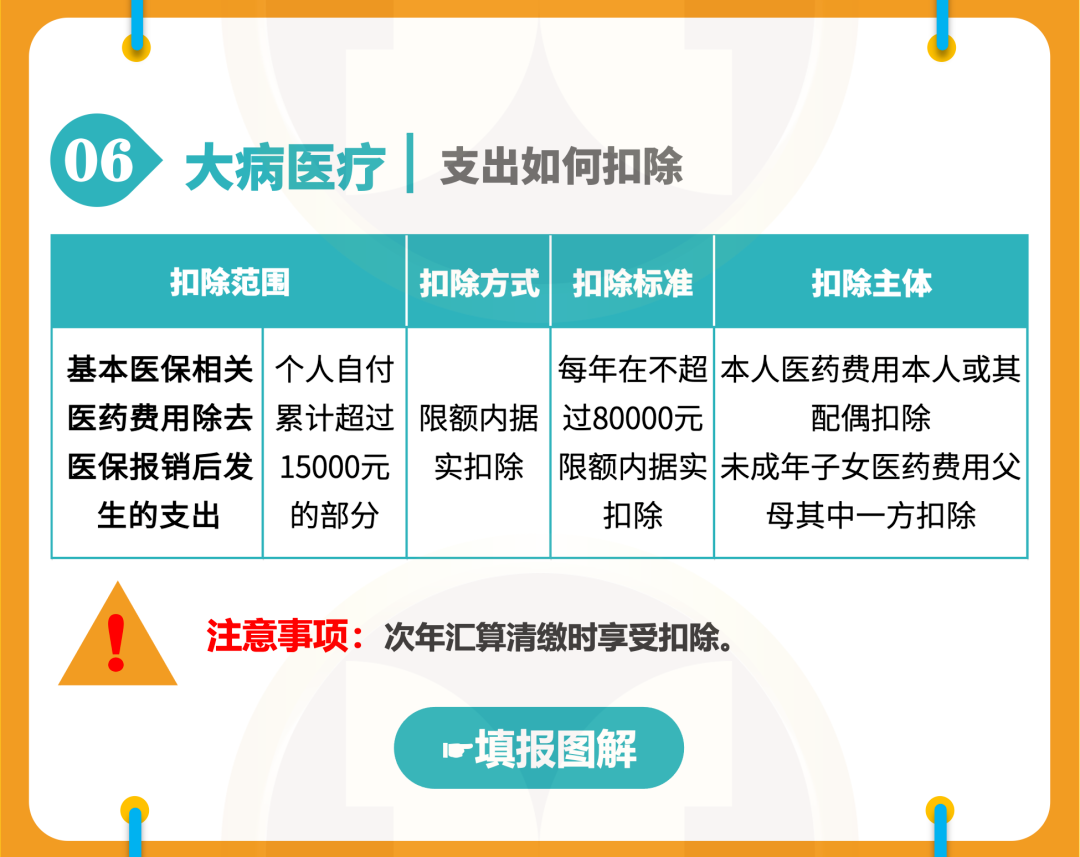

夫妻同时有大病医疗支出,想全部都在男方扣除,扣除限额是16万吗?

答

夫妻两人同时有符合条件的大病医疗支出,可以选择都在男方扣除,扣除限额分别计算,每人最高扣除限额为8万元,合计最高扣除限额为16万元。

问

大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗?

答

纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此该医疗支出属于是第二年的医疗费用。例如,张某2022年入院,2023年出院时如果达到大病医疗扣除的“起付线”,可以在2023年度个税汇算时享受扣除。

问

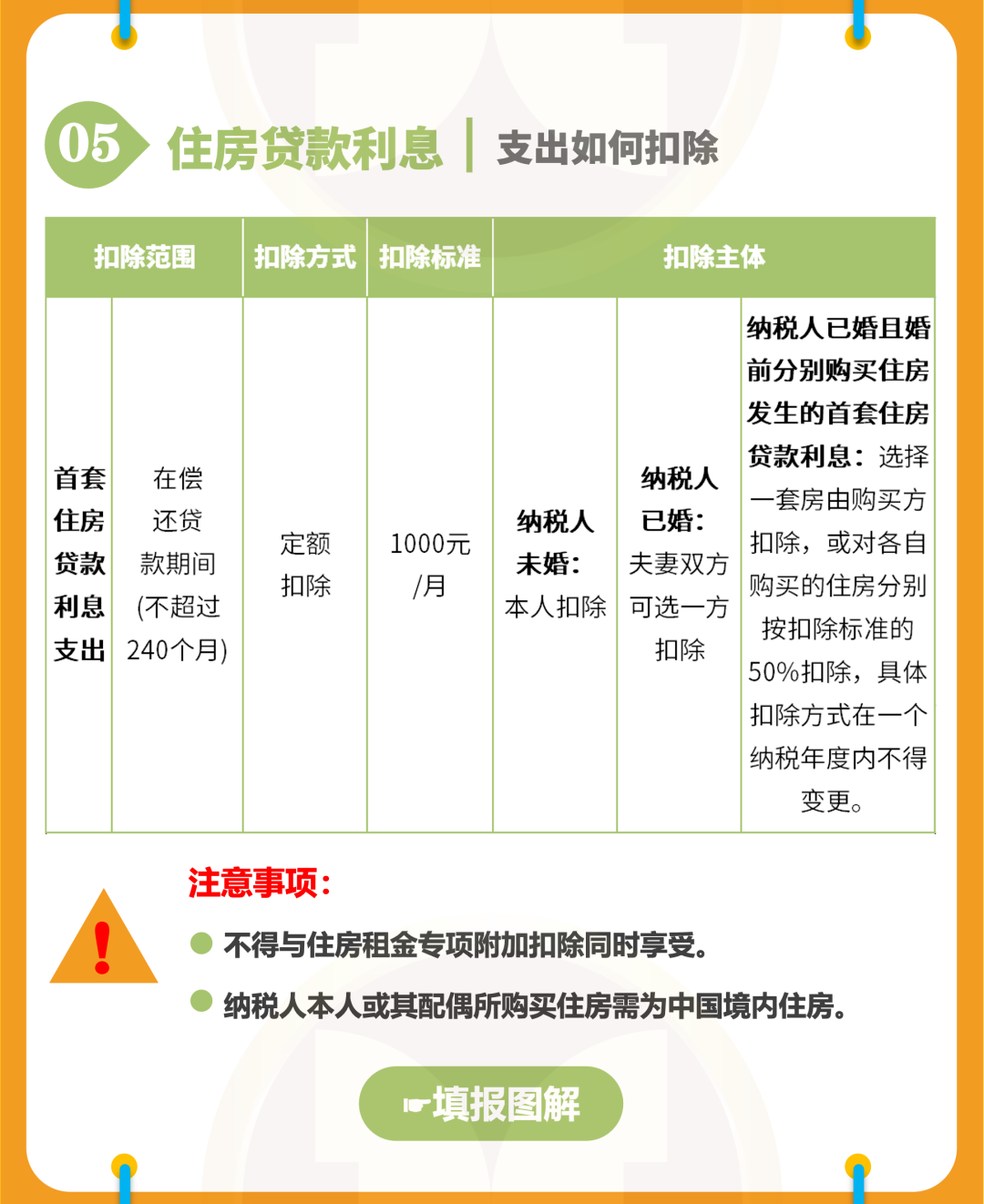

首套房的贷款还清后,贷款购买第二套房屋时,银行仍旧按照首套房贷款利率发放贷款,首套房没有享受过扣除,第二套房屋是否可以享受住房贷款利息扣除?

答

根据《个人所得税专项附加扣除暂行办法》相关规定,如纳税人此前未享受过住房贷款利息扣除,那么其按照首套住房贷款利率贷款购买的第二套住房,可以享受住房贷款利息扣除。

问

父母和子女共同购房,房屋产权证明、贷款合同均登记为父母和子女,住房贷款利息专项附加扣除如何享受?

答

父母和子女共同购买一套房子,不能既由父母扣除,又由子女扣除,应该由主贷款人扣除。如主贷款人为子女的,由子女享受贷款利息专项附加扣除;主贷款人为父母中一方的,由父母任一方享受贷款利息扣除。